ご相談内容詳細

個人の方のご相談内容

借金問題(任意整理・個人再生・破産)

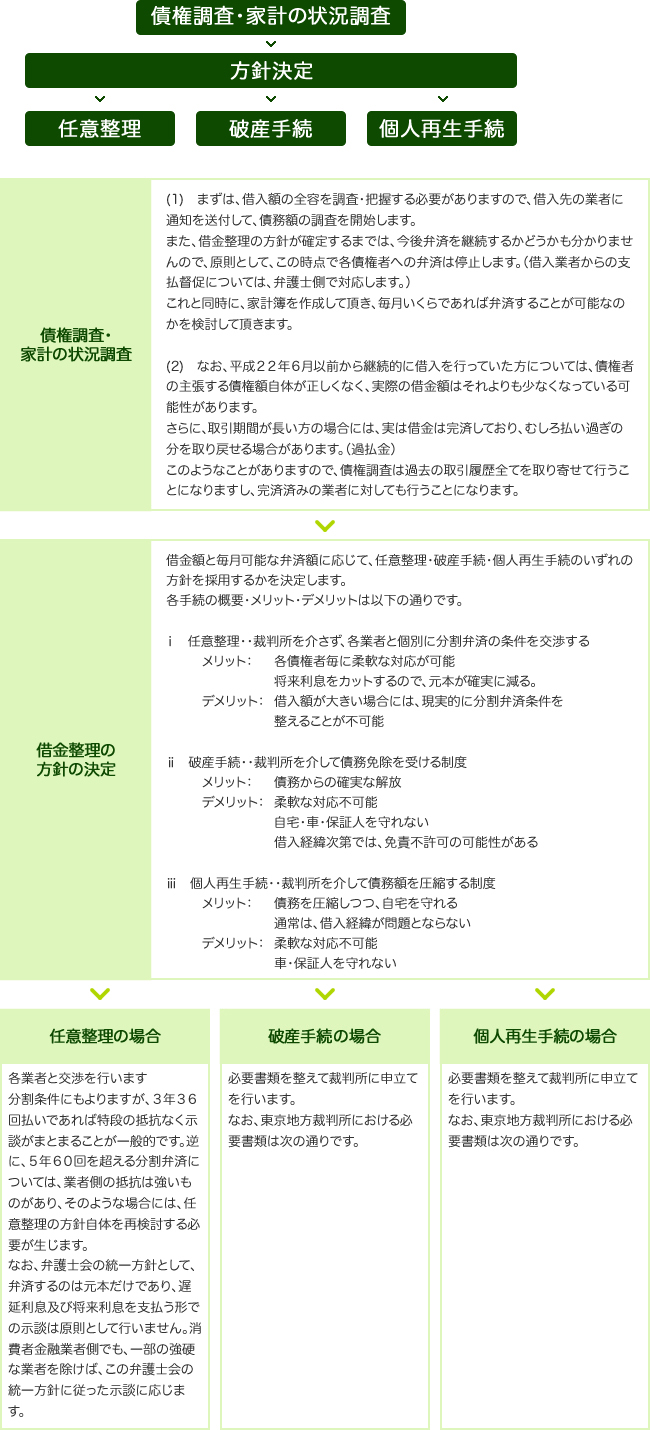

借金が膨らみ、いくら払っても借金が減らない。そもそも借金額がどこにいくらあるのか分からない。そのような場合には、そのまま弁済を続けていくことはできません。

家計と借入額の全容を調査・把握した上で、これに応じた対処を考えていく必要があります。

(なお、法人については、実質的に個人と変わらない一人会社の場合には、個人の借金整理とほぼ同様の流れを辿りますが、それ以外の場合には、倒産処理をご覧下さい。)

事例紹介

給料が減ってしまった

住宅ローンを組んでマンションを購入したのですが、その後、会社の業績が悪化して給料が減ってしまいました。

消費者金融数社からの借入で不足分を賄っていたのですが、いずれも限度額に達してしまい、今後、どうしていいのか分かりません。

住宅ローンを組んでいる方の場合には、個人民事再生手続を選択できないか検討することになります。

個人再生手続では、借金総額の5分の1ないし10分の1を、3年ないし5年で返済すれば、残りの借金については支払を免れることができます。

要件はいろいろあるのですが、大要、住宅ローンを除く借金総額が100万円以上5000万円以下であり、安定した収入がある場合には、個人再生手続を利用することができます。

但し、個人再生手続によっても住宅ローンの弁済総額が減少するわけではありませんので、消費者金融業者への返済がなくても家計が苦しいのであれば、根本的な解決にはなりません。本件では、給料額の減少が消費者金融への借入のきっかけとのことですので、家計の見直し・改善が不可欠であり、この点を見極めてから個人再生手続を採るか否かを検討することになります。

破産手続について

つきあいで呉服を大量に購入してしまい、その支払に充てるために、消費者金融から借入をするようになりました。今では利息の支払すらできず、もう限界です。

破産は覚悟しているのですが、呉服の大量購入が浪費として問題にならないでしょうか。

破産手続は、厳密には(狭義の)破産申立手続と免責許可申立手続からなり、前者は所有している財産を債権者に分配する手続、後者は、そのような分配後になお残る債務について、今後支払う必要があるのかどうか(=免責されるのかどうか)を裁判所が判断する手続となります。

つまり、破産手続は開始したけれども、それによって借金がなくなるかどうかは別問題ということであり、その一例として、浪費の場合には、原則として破産手続を利用しても免責することはできない旨が定められています。

ただ、その場合でも、諸般の事情を考慮して例外的に免責を認める制度があり(裁量免責)、実務ではこれが広く認められています。従って、呉服の大量購入が浪費にあたるとしても、その原因を認識して家計を立て直していれば、結論としては、裁量免責として救済されることがほとんどですので、さほど心配する必要はありません。

むしろ、気になるのは、呉服を購入した経緯であり、実は悪徳商法に引っかかっていた可能性が高いように思われます。払えるあてがないことを知りながら大量に呉服を売りつける商法(呉服過量販売)は古くから問題となっており、交渉によって解約清算することが可能なことも多い被害類型です。

購入の経緯がそのようなものであるならば、まずはその点の被害回復を図ってから、それでも破産手続が必要かどうかを改めて検討することになります。

解決までの流れ

画像をタップすると拡大してご覧いただけます